Kun je de prijs van een huis van ‘vroeger’ vergelijken met de huidige huizenprijs?

Kun je de prijs van een huis van ‘vroeger’ vergelijken met de huidige huizenprijs?

Yannick Mariman, data science Watson+Holmes, geeft een toelichting over het verloop van de huisprijzen en hypotheekrentes vanaf 2014 tot heden. In zijn blog op onze website is meer te lezen over deze beschouwing van de gespannen woningmarkt.

De huisprijzen schieten de lucht in en menigeen heeft moeite een woning te kopen. Prijzen worden vaak vergeleken met ‘vroeger’ om vervolgens te zeggen dat door de enorme prijsstijgingen het onmogelijk is om een woning te kopen op dit moment. Maar de hypotheekrente is op dit moment bijna historisch laag (inmiddels alweer stijgende) en in de tussentijd zijn er ook loonstijgingen geweest. Kun je dan de prijs van een huis van ‘vroeger’ vergelijken met de huidige huizenprijs?

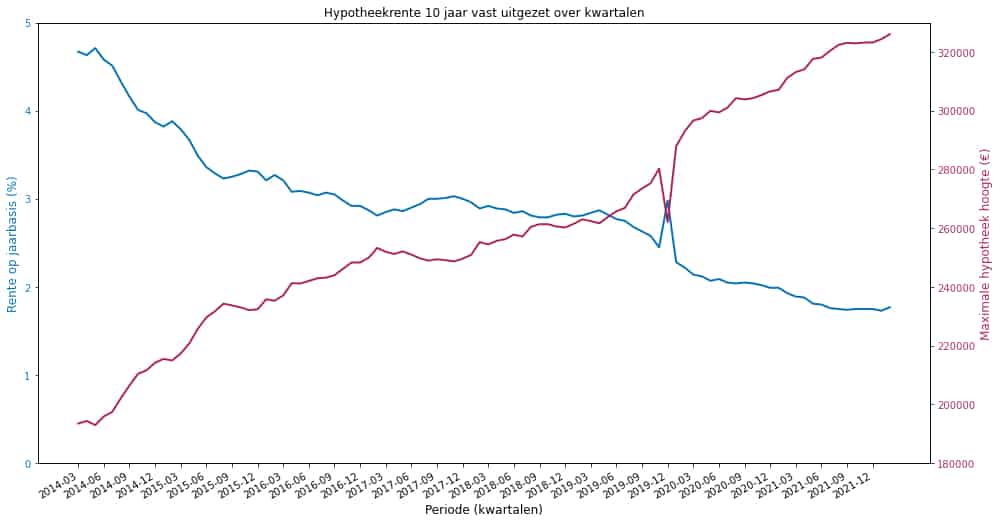

In grafiek zien we een dalende trend in de hypotheekrente. Een hypotheek betaling bestaat uit een rentedeel en een aflossingsdeel. Een lagere hypotheekrente zorgt voor een lager rentedeel. Als banken berekenen dat iemand een vast bedrag kan betalen per maand, bijvoorbeeld €1000. Dan kan het aflossingsdeel groter worden wanneer het rentedeel lager wordt. Een hoger aflossingsdeel resulteert in een hogere hypotheek. Er is een formule om annuïteithypotheekhoogtes te berekenen, deze is in de bron terug te vinden. Er kunnen varianten en nuances zijn die per bank of instantie verschillen, maar de kern blijft hetzelfde. Zoals te zien is in de grafiek, is er een omgekeerd verband zichtbaar.

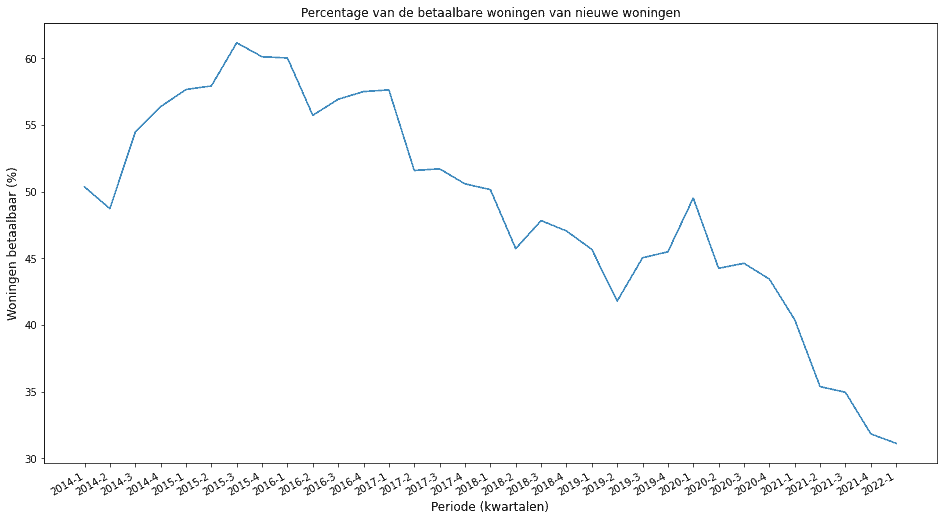

Een hogere maximale hypotheek betekent dat je een duurder huis kan kopen, maar de woning prijzen zijn ook gestegen. Laten we dit benaderen met het voorbeeld dat in februari 2014 een (toekomstig) huishouden maandelijks maximaal €1000 kon besteden om een hypotheek te betalen. Met de toen geldende hypotheek jaarrente van 4.67% voor een 10+ jaar rente-vaste hypotheek kreeg je op dat moment een hypotheek ter waarde van ±€193.500. Hiermee was het mogelijk 52% van alle woningen in die maand te kopen gebaseerd op transactieprijs.

Vergelijking met januari 2022: €1000 euro is door loonstijgingen vergelijkbaar met €1167 en met een hypotheekrente van 1.77% is de maximale hypotheek opgelopen naar ±€326.000. Hiermee was het mogelijk in januari 2022 31% van de woningen te kopen. Loonstijging is gedefinieerd als loonstijging zoals het in cao-lonen heeft plaats gevonden.

In een grafiek is ziet dat er als volgt uit:

Dit betekent dus een daling van 40% in percentage van de woningen welke in het bereik lagen (van 52% naar 31%). Dat is een sterke daling in bijna 8 jaar tijd!

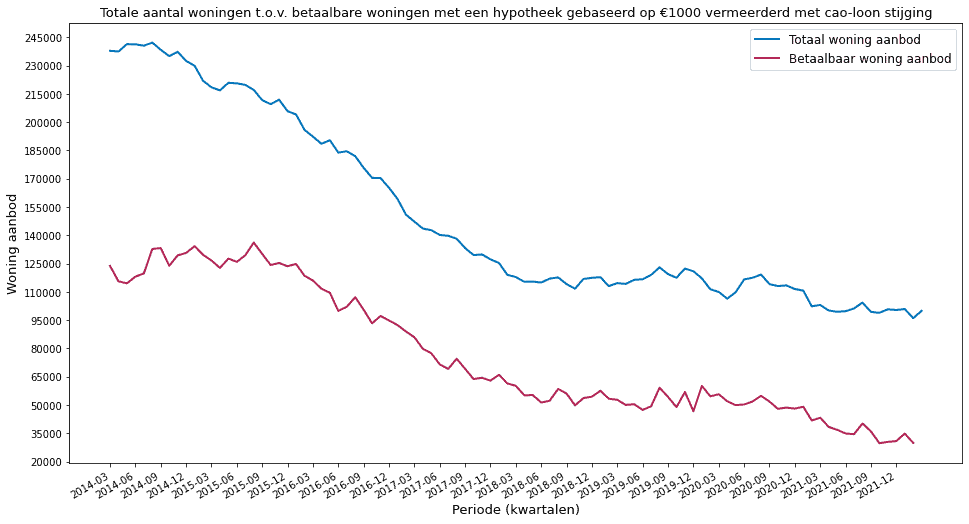

Hoeveel woningen men concreet kan kopen, hangt af van het totale woning aanbod en het percentage wat men in een bepaalde maand kan kopen. Een woning telt mee als aanbod voor een gegeven maand als deze minimaal 1 dag in die maand in de verkoop heeft gestaan.

Kijkend naar het aantal woningen in aanbod, is dat begin 2014 rond de 240.000 en begin 2022 rond de 100.000. Dit verschil is natuurlijk enorm. We zien dus een duidelijk dalende trend in het woningaanbod. Daarnaast zien we een dalende trend in het aantal betaalbare woningen. Wanneer deze trends bij elkaar opgeteld worden, geeft dit een nog sterker dalende trend.

Hier is duidelijk te zien dat het totale woningaanbod voor €1000, begin 2014 meer dan 3x zo groot was, dan het totale woningaanbod op dit moment. Waarbij die €1000 langzaam is gestegen naar €1167. Wanneer we bovenstaande data goed bekijken, zien we dat de gestegen maximale hypotheekhoogte minder hard is gestegen dan de huisprijzen. Hierdoor is er een achteruitgang ontstaan in het percentage woningen dat we kunnen kopen. Daarnaast is het aantal woningen in aanbod flink afgenomen. Dit is een serieus probleem dat door meerdere factoren is ontstaan, waaronder een dalende hypotheekrente en dus stijgende hypotheekhoogte en een flink dalend aanbod in beschikbare woningen.

Data:

Woningmarkt Data: Watson+Holmes CBS https://www.cbs.nl/nl-nl/visualisaties/dashboard-arbeidsmarkt/ontwikkeling-cao-lonen

DNB: https://www.dnb.nl/statistieken/data-zoeken/#/details/deposito-s-en-leningen-van-mfi-s-aan-huishoudens-rentepercentages-gecorrigeerd-voor-breuken-maand/dataset/efba2d4e-fb53-49a8-a1fe-d5ee3263e14c/resource/8d3ccc86-8396-43b8-a18b-5ba293f01c1d

Annuïteit berekening: https://www.hypotheekrente-annuiteitenhypotheek.nl/annuiteit-berekenen.php